Décryptage

Société Civile immobilière :

un succès qui ne se dément pas

Faire appel à une société civile pour détenir son patrimoine privé est une constante pour de nombreux investisseurs. Il existe, en effet, plus d’un million de sociétés civiles en France ; ce succès peut s’expliquer par la grande liberté juridique offerte par cet outil ainsi que par la possibilité de choisir son régime fiscal. Cependant, force est de constater que si de nombreuses personnes détiennent ainsi leur patrimoine immobilier, ils ne savent pas toujours précisément pourquoi ils ont fait ce choix. Retour sur les principaux avantages et inconvénients de la société civile.

Avant toute chose, il convient de préciser que la société civile peut également être utile lorsque vous détenez un portefeuille de valeurs mobilières (actions, obligations, OPCVM…). En général, les actifs financiers sont détenus par l’intermédiaire d’enveloppes fiscalement privilégiées (assurance vie, PEA, PER).

La gestion indirecte est donc marginale ; la société civile de portefeuille (SCP) comme outil de gestion des avoirs financiers reste encore très confidentielle. Cependant, cet instrument peut se révéler fructueux dans une stratégie d’optimisation de la transmission (donation ou succession).

Avantages de la société civile

Havre de liberté contractuelle, son fonctionnement est marqué par la flexibilité et la souplesse : pas de minimum de capital, elle est ouverte à toute personne, les conditions de nomination et de révocation du gérant sont fixées par les statuts. Elle autorise une dissociation de la propriété des parts sociales du pouvoir de gestion, ce qui est un atout majeur dans notre monde moderne.

En effet, les nouvelles trajectoires familiales (familles recomposées ou éclatées, besoins des jeunes générations, allongement de la durée de vie,..) traduisent sur le plan patrimonial des impératifs. Une transmission, quelle qu’en soit la forme (donation ou succession), associe différents membres de la famille et le recours à une société permettra d’organiser les rapports entre tous.

La société civile permettra notamment :

- d’échapper aux règles de l’indivision : dans le cadre d’une acquisition directe, en principe l’unanimité est la règle pour toutes les décisions de gestion du bien. La société civile permet d’organiser les pouvoirs et les droits financiers.

- de mieux gérer l’après transmission par une organisation des relations entre les différents protagonistes, d’abord entre parents et enfants et uniquement entre les enfants par la suite ;

- de rendre divisible un bien qui ne l’est pas aisément par nature ;

- de cumuler les capacités de financement entre associés et de réaliser des investissements plus importants (immeuble, bureaux) ;

- de concentrer la charge fiscale au niveau de la société et de mieux la répartir entre les associés ;

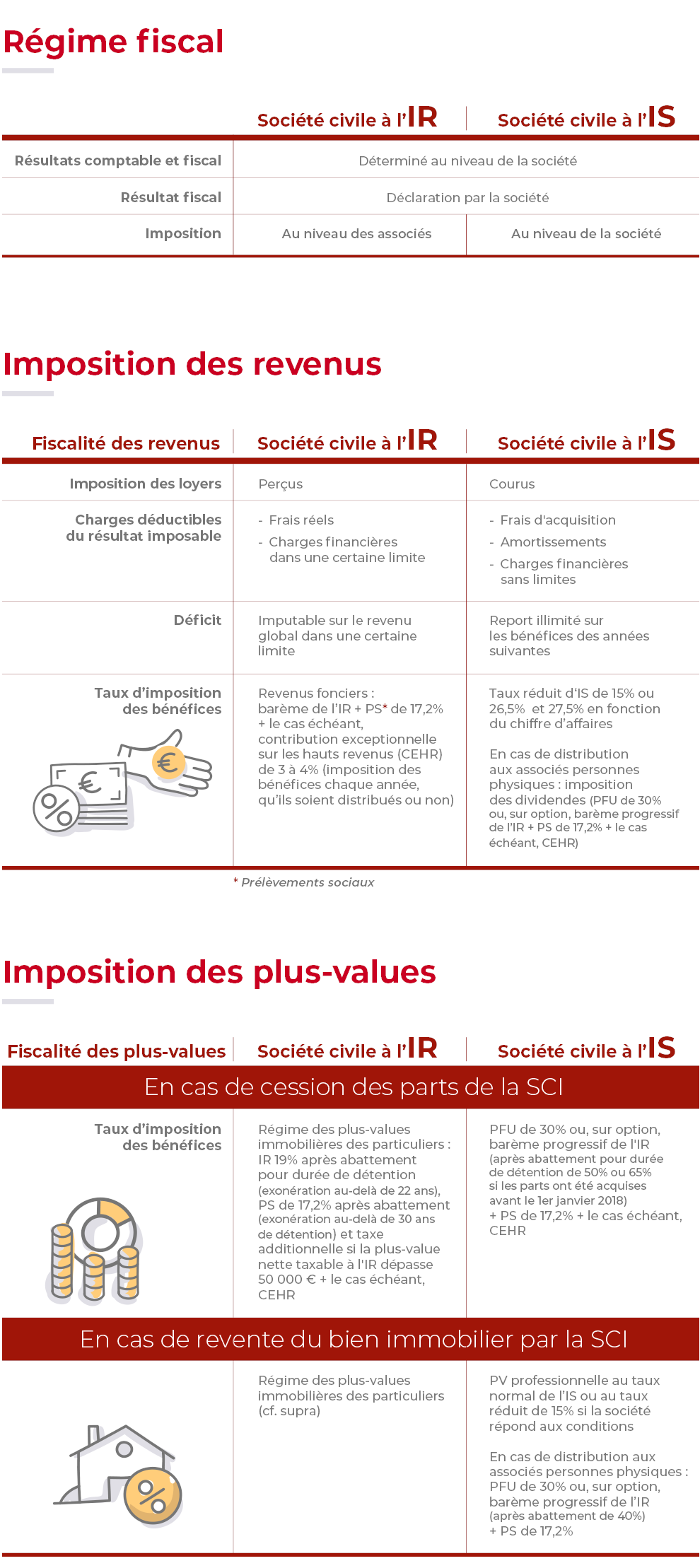

- la possibilité de choisir l’imposition des revenus et des plus-values qui seront générés par l’immeuble. La société civile immobilière relève en principe du régime fiscal des sociétés de personnes. Cependant, sur option irrévocable, elle peut être soumise à l’impôt sur les sociétés. Ce choix doit s’exercer en toute connaissance de cause en procédant à une analyse globale et circonstanciée (pour plus d’informations sur le régime fiscal, vous pouvez consulter l’article « En un clin d’œil »).

Inconvénients de la société civile

Pourtant, une société civile n’est pas la solution absolue.

Déjà, sa constitution implique des coûts. De plus, elle engendre des d’obligations administratives, comptables et fiscales ce qui n’est pas le cas de la détention en nom propre (en direct en tant que particulier). En effet, la SC doit généralement tenir une comptabilité. Celles soumises à l’impôt sur le revenu peuvent se contenter d’une comptabilité de trésorerie. Les autres doivent tenir une comptabilité commerciale complète en partie double.

Une déclaration de résultats, plus ou moins complexe selon le régime fiscal (IR ou IS), doit être complétée et envoyée chaque année à l’administration fiscale. Enfin, le fonctionnement d’une SCI génère un formalisme juridique assez lourd. Chaque année, il faut convoquer les associés en assemblée générale et les faire statuer sur les comptes de l’année. La réunion donne lieu à l’établissement d’un écrit : un procès-verbal d’assemblée générale.

Par ailleurs, une attention particulière doit être portée si vous décidez de loger votre résidence principale dans votre SCI. En effet, vous perdrez certains avantages civils et fiscaux dont vous bénéficiez en cas de détention en direct. Ainsi le conjoint peut-il perdre, s’il n’est pas associé, le bénéfice de la protection sur le logement familial (droit viager et temporaire). L’abattement de 30 % en matière d’impôt sur la fortune immobilière et celui de 20 % en matière de droits de succession sont également perdus.

Enfin, le recours à une SCI doit être écarté si vous envisagez de choisir de louer votre bien en meublée.

Une société civile répond à des objectifs familiaux et patrimoniaux bien précis. N’hésitez pas à contacter votre Conseiller en Gestion de Patrimoine. Il pourra vous accompagner dans la gestion de vos sociétés civiles.